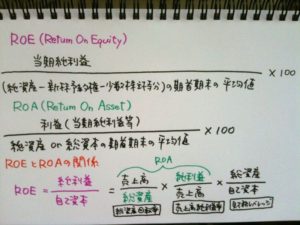

有名な業績評価指数にROE(自己資本利益率)とROA(総資産利益率)があります。

ROEの長所としては、計算が比較的簡単であり理解もし易い。株主重視の指標であるため株主重視の姿勢をアピールできる。認知度が高く他社との比較も容易である。という半面、短所としては、内部資本金制度を採用しない限り組織単位でROEを算出することができない。株主資本コストやキャッシュフローを考慮していない点などが挙げられます。

ROAの長所としては、計算が比較的であり理解し易い。資産(借方)が分かれば企業内組織でも算出が容易である。株主だけでなく債権者を含めた資金提供者の視点から評価できる。認知度が高く他社との比較も容易である。資産の有効活用を促すことができる。という半面、短所としては、株主資本コストやキャッシュフローを考慮していない。総資産の圧縮による縮小均衡に陥る可能性がある。率で判断するため将来の意思決定に不合理な決定を導くことなどが挙げられます。