カテゴリー税務にて前回、グループ法人税制の大枠を説明しました。今回はグループ法人税制の対象となるグループをお話します。

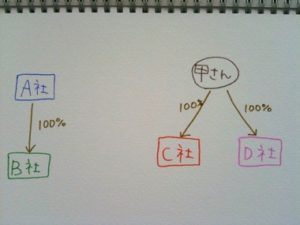

上の図でA社(親会社)がB社(子会社)に100%出資をしている場合、グループ法人税制の対象となるグループに該当します。それでは、個人である甲さんがC社に100%出資をし、D社にも100%出資をしている場合はどうでしょうか?これはA社とB社のように直接出資ではなく、間接出資ですが、これについてもグループ法人税制の対象のグループになります。つまり、完全支配関係のある法人で発行済株式の全部を直接又は間接に保有する関係がある場合をいいます。

グループ法人税制の概要は前回お話しましたが、A社とB社の関係(法人による完全支配関係法人)とC社とD社の関係(個人による完全支配関係法人)では、取り扱いが1つだけ違ってきます。

それは、寄付金の取り扱いです。法人による完全支配関係法人の場合、取り扱いは前回お話したとおり、支払う方は損金不算入、貰う方も益金不算入ですが、個人による完全支配関係法人の場合には、グループ法人間でない場合の取り扱いと同じになります。つまり、支払った方は、寄付金の損金不算入限度額の計算により限度額まで損金算入で、貰った方は全額益金算入となります。この部分は注意が必要です。