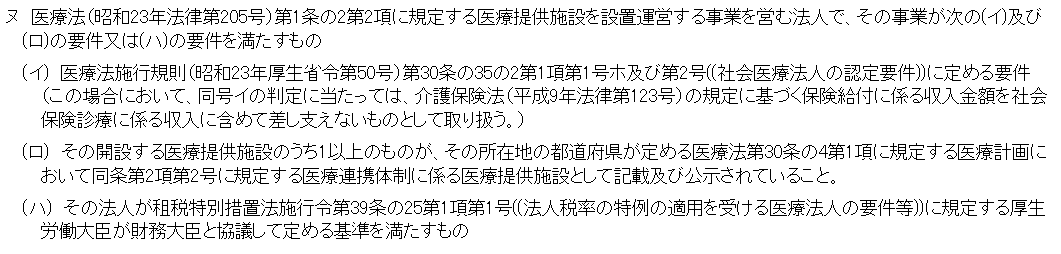

厚生労働省より認定医療法人への移行のための手引書が発表されました。名称は[「持分なし医療法人」への移行に関する手引書]です。

持分なし手引き.pdf

44ページもあるので上記添付しておきます。この手引書に従って処理すれば認定医療法人に移行して最終形として持分なし医療法人に移行することになります。

「移行計画認定申請書(附則様式第1)」「移行計画(附則様式第2)」「出資者名簿(附則様式第3)」「事務担当者連絡先(別紙1)」「移行計画変更認定申請書(附則様式第4)」「実施状況報告書(附則様式第5)」「出資持分の状況報告書(附則様式第6)」「定款例」「出資持分の放棄申出書(附則様式第7)」などの様式および記載例も載っています。そんなに難しい感じではありません。41ページに質疑応答集が載っていますが、ここは熟読しておくことをお勧めします。ただ、Q4,Q5については、何となく同族1/3要件を満たせば医療法人のみなし贈与が課税されないような誤解を与えるQ&Aだと思います。同族1/3要件を満たしても規模要件を満たさなければ、医療法人に対してみなし贈与税はかかりますので要注意です。