確定申告期限もあと10日となりました。昨年は震災に伴い、日本赤十字社などに寄付をした方も多いのではないでしょうか?震災関連寄付金については所得税および住民税で所得控除や税額控除が認められています。確定申告をしないとこれらの控除は受けられませんので今回はそれに絞ってお話します。

東日本大震災義援金として日本赤十字社に50,000円寄付した場合で考えます。

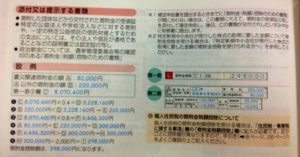

まず、1.確定申告書第二表の⑯寄付金控除の欄の寄付金の名称に「日本赤十字社」と記入し、震災関連寄付金の欄に「50,000」と記入します。

2.第一表の⑯の区分に「1」と記入し、2,000円を控除した「48,000」と記入します。ここまでが所得税、つぎは住民税です。

3.確定申告書の第二表の下の方に住民税・事業税に関する事項という欄があります。その寄付金税額控除には「都道府県、市区町村分」「住所地の共同募金会、日赤支部分」「条例指定分」に区分してあります。東日本大震災義援金として日本赤十字社に寄付したものは、「都道府県、市区町村分」に「50,000」と記載します。

寄付金に関しては上記の3か所に必ず記載するようにして下さい。