バランス(ト)スコアカードとは、キャプランとノートンが考案した戦略マネジメント手法で、「財務の視点」「顧客の視点」「内部ビジネス・プロセスの視点」「学習と成長の視点」の4つの異なった視点から価値創造のために用いられる戦略を現場に落とし込んでいくマネジメント手法です。

もともとは財務尺度だけで事業を管理することの限界を克服しようとして提案したもので、4つの視点は次のような内容です。

①財務の視点・・・株主などの利害関係者の視点からみた成長性、収益性、リスクの戦略

②顧客の視点・・・顧客の視点からする価値創造と差別化のための戦略

③内部ビジネス・プロセスの視点・・・顧客と株主の満足を生み出すような各種のビジネス・プロセスのための戦略的優先順位

④学習と成長の視点・・・組織の変革、革新、成長を支援する雰囲気を作り出す優先順位

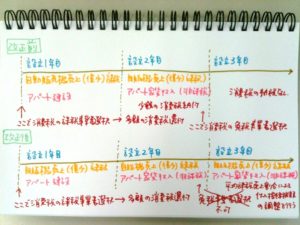

これらの視点を中心に視覚で分かる戦略マップを作成し、それを業績評価指標で数値により目標を掲げ、戦略を現場に落とし込んでいく。PDCAサイクルを繰り返し、常に改善を加えながら目標を達成していくものです。