経営の数値だけ見ていても、全く経営がよくならない時ってありますよね。財務的視点は勿論大事です。経営状態が悪いと企業の存続も危ぶまれるからです。でも、経営成績だけがすべてでしょうか?

財務的問題がどうにもならない時、他の視点で経営を見るというのが大事です。

バランス・スコアカードはキャプランとノートンがあみだした戦略的マネジメント手法です。それは、短期的に企業を見るのではなく、短期的にも長期的にも企業の成長を促し、トップの経営戦略を現場に落とし込むといった手法です。

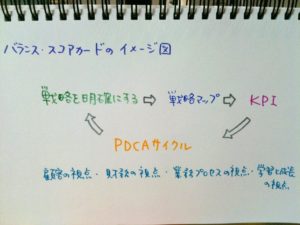

財務的視点・顧客の視点・業務プロセスの視点・学習と成長の視点のそれぞれの視点から企業を見つめ、組織力をUPし結果的に財務的にも良くなるという方法です。

ここで最も大事なのが、経営者自らの経営理念です。全従業員が一丸となって企業のあるべき姿に邁進すれば良くなることは目に見えています。

ただでさえ、ルーチンワークで辟易している現場に余分な仕事が増えたと感じさせずに、わくわくした未来を与えることができれば、成功への道を掴んだようなものです。

バランス・スコアカードのマネジメント手法は上記の図のように行います。