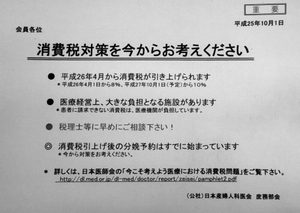

先日、顧問先の産婦人科から下記のような書類をいただきました。

これはどういうことでしょう?

ご存じのように消費税の税率は来年4月から現行5%が8%になります。これは消費税がかかっている経費について3%経費負担が増えるということです。

医療法人の収入はほとんど消費税が課税されていません。社会保険診療報酬は非課税だからです。つまり現在のままでは、収入は一緒なのに消費税がかかる経費だけ3%支出が増えることを意味します。

では、経費はいくら増えるのでしょう?税込経理と税抜経理では出し方が違います。税込経理でしたら消費税がかかっている経費を集計して、1.05で割り返します。その金額に3%を乗じてみて下さい。その金額だけ経費が増えることになります。

税抜経理の場合は仮払消費税から借受消費税を控除して、その金額に3/5を乗じます。その金額だけ実質負担が増えます。

どうでしょうか?思っていたより多額の金額ではないでしょうか?私が自分の顧問先で計算したところ、年間850万円というところもありましたし、年間9,400万円というところもありました。これだけの金額の支出が増えることになります。

来年の4月に診療報酬の改定がありますが、診療報酬に転嫁されなければ、医療経営はますます困難になります。

この通知は日本産婦人科医会から出ています。産婦人科の収入は特徴があり、お産にかかる収入は基本的に自費収入(保険がきかない)ですが、消費税は非課税です。ですから、消費税はかけられませんが自費収入のため収入に消費税部分を実質転嫁することができます。ほとんどの収入が社会保険診療報酬の場合は診療報酬の改定に頼るしかありません。(または差額ベッド代とかの値上げ)しかし、産婦人科については、その調整ができるため日本産婦人科医会は問題を早めに把握し、消費税増税によって赤字になりそうな病院や診療所については、早めに対策をするように促しているのです。

利益は各医療法人によって様々です。ギリギリでなんとかやっている法人もありますし、3%位の増加では利益が減るだけでビクともしない医療法人もあります。早めに自分の医療法人の支出負担が増えるのかを把握し、早めに対策する必要があります。