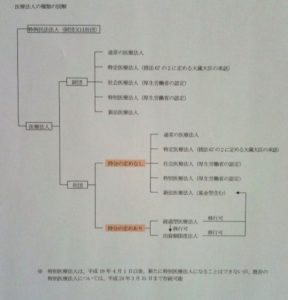

出典:「医療法人の法務と税務」法令出版 2009

医療法人は大きく分けて財産の寄付行為からなる財団と人の集まりからなる社団があります。社団はさらに持分の定めのないもの(持分がないため相続税がかかりません)と持分の定めがあるもの(持分は時価評価され相続税の対象となります)に分かれます。

今までの約96%が持分の定めのある社団医療法人でしたが、平成19年4月1日より持分の定めのある社団医療法人の新規設立ができなくなりました。持分の定めのある社団医療法人が持分の定めのない医療法人に移行することは可能ですが(税務上の問題もあり)、その逆の持分の定めのない医療法人が持分の定めのある医療法人に移行することはできません。