現在、販売単価20万円、製造原価10万円の製品を50台生産販売しています。そこに特別価格で1台8万円なら50台購入するという注文がきました。この注文に関して追加的販売費等はかかりません。さて、この注文は受けますか?

通常このようなことが起こった場合、原価が10万円なのに8万円で売ったら2万円の損になるからこの注文は受けるべきでない。と考えるのが普通だと思います。本当にそうでしょうか?

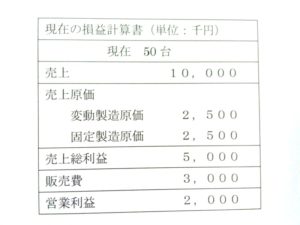

売上は14,000千円となるが売上原価は7,500千円となり、売上総利益が6,500千円となるので、注文は受けるべきである。

というのが答えです。通常は販売費の中にも変動費と固定費の部分があると思うのでその分も考慮しなければいけませんが、売上原価や販売管理費を変動費と固定費に分けて考えることによって、実は利益が出る場合があるのです。固定費は追加注文が入るか否かに関わらずかかってくるものなので、追加注文を計算するときは原価に算入しないで計算することがポイントです。

追加分単体の利益は、4,000千円(売上)-2,500千円(変動製造原価)-0円(追加的販売費はかからないと問題に表示、つまり固定費)=1,500千円(追加的利益)となります。従って、この条件でも利益は充分でるのです。この計算をするには、全ての経費を固定費と変動費に分ける必要がありますが、とても有効的な判断基準となります。自分の会社でも1度お試しすることをお勧めします。