相続税法施行令33条3項については、2010.4.12のカテゴリー税務で説明しましたが、その中の4要件の1番目に「その組織運営が適正であるとともに」というくだりがあります。これは具体的にはどういうことかというと詳しくは、下記ホームページを参照下さい。

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/sozoku/640609-2/03.htm

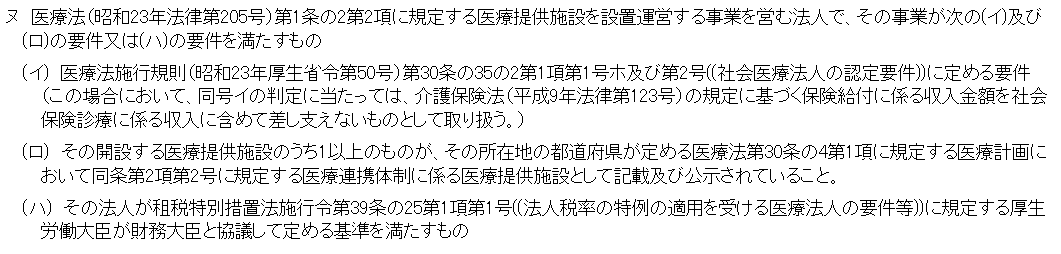

こんなに長い文章ですが、医療法人に関して言えば、一番下に書いてあります。

これを読み込んでいきますと、医療法人には規模要件があるということが分かります。医療法人の部分だけを抜き出しますと次の通りとなります。

(クリックすると拡大します)

(ハ)が何の事か分からないかもしれませんが(ハ)は特定医療法人の事です。つまり、社会医療法人や特定医療法人に準拠する法人でないと「その組織運営が適正である」と言えないのです。つまり、多くの診療所(クリニック)は規模要件を満たさないことから、他の形式基準、例えば理事等の1/3要件を満たしたとしても、規模要件を満たさないことから認定医療法人に移行しても個人に対するみなし贈与はかかりませんが、医療法人に対するみなし贈与(含み益がない場合を除く)は避けられないのです。

10月1日から認定医療法人制度が開始されますが、規模要件を満たさないと理事を同族1/3以下にしたとしても、医療法人へのみなし贈与は避けられませんので要注意です。

しかし、上記参照HPの(相続税等の負担の不当減少についての判定)にあるように、1/3以下どころか同族が全くいないような場合で従業員や実質支配者にもいないような場合には、規模要件が満たさなくても他の要件を満たせばみなし贈与は課税されません。