前回のカテゴリー税務では、相続人のお話をしました。今回は法定相続人の話をします。相続人と法定相続人ってそもそもどう違うの?相続人とは民法の規定です。法定相続人とは相続税法の規定です。ひとことでその違いを言うとすれば、民法の相続人で相続放棄する人がいたら、その放棄がなかったものとする相続人が法定相続人です。ですから、相続で放棄する人がいなかったら、相続人=法定相続人になります。なぜ、そんな面倒な違いを作るのでしょうか?それは、下記の図を見て下さい。

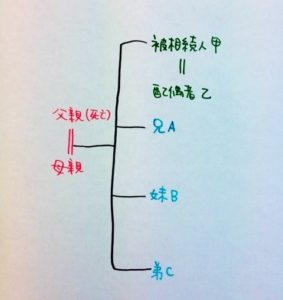

甲さんが亡くなって被相続人になりました。甲さんには子供がいません。そうなると、相続人は妻と親になります。父親は既に亡くなっています(おじいちゃんやおばあちゃんも既に亡くなっています)母親は生きています。その場合、妻と母親の2人が相続人となります。

この場合、母親が相続を放棄したらどうなるでしょう?子供もいない。親(直系尊属)もいない。そうすると兄弟姉妹が相続人となります。そうしますと相続人は、妻と兄Aと妹Bと弟Cの4人となります。

ところで、相続税は全ての国民が課税されるわけではなく、基礎控除以下の人には課税がされません。基礎控除というのは、5,000万円+1,000万円×法定相続人の数(平成27年より4,000万円+800万円×法定相続人の数)です。財産がそれ以下の人には相続税は課税されません。

気が付きましたか?この事例でいうと、基本妻と母親なので相続人は2人ですから、基礎控除の額は5,000万円+1,000万円×2=7,000万円まで(平成27年以降は5,600万円まで)相続税の申告をしなくてもよいのですが、母親が放棄したら、相続人が4人なので、基礎控除の額は5,000万円×1,000万円×4=9,000万円まで(平成27年以降は7,200万円まで)が相続税の申告をしなくてすんでしまいます。

同じ家族構成なのに、相続をするか誰かが放棄するかで、基礎控除が7,000万円になったり、9,000万円になったりするのは、おかしいですよね?このことを知っていたら、わざと母親に相続を放棄させるように圧力がかかったりするかもしれません。ですから、そのような恣意性を介入させないために、相続税の算定が放棄によって狂うような部分については、実際の財産を相続する相続人ではなく、相続の放棄がなかったものとした法定相続人を使うのです。つまり、実際相続するのは相続人だけど、相続税の計算で基礎控除のような部分については、法定相続人を使うということです。

上記の場合、たとえ母親が相続を放棄してもしなくても、法定相続人の規定によって基礎控除は7,000万円(平成27年以降は5,600万円)となります。