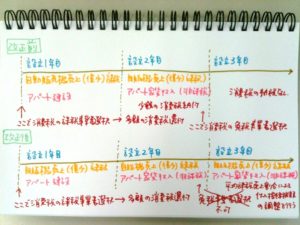

不動産賃貸を営む事業者が自動販売機を設置することで消費税の節税をはかるというスキームがありました。内容は改正前のところを見て下さい。まず、不動産賃貸業(居住用物件)を営もうとする設立事業年度に「消費税課税事業者選択届出書」を所轄税務署に提出します。そうすることで、資本金等に関わらず消費税の申告をすることになります。設立事業年度にアパートを建築し、自動販売機を設置します。自動販売機の売上は消費税法上課税売上となりますが、アパート建築に係るコストのうち消費税部分は消費税の経費(仕入税額控除)となり、多額の還付を受けることができました。例えば、自動販売機による収入が30万円(消費税15,000円)でアパートの建築コストが7,000万円(消費税350万円)だった場合、15,000円から350万円を控除した金額が-348万5千円となり、その金額を還付させることができました。そして、設立2年目は自動販売機売上にかかる消費税のみ納付し、設立3年目に入る前に「消費税課税事業者選択不適用届出書」を所轄税務署に提出し、3年目は免税事業者となるのです。

その節税スキームが使えなくなりました。改正後のところを見て下さい。まず改正前を同じように設立1期目に「消費税課税事業者選択届出書」を所轄税務署に提出した場合、多額の消費税の還付を受けれるのは上記のとおりです。ただ、3年目が始まる前に「消費税課税事業者選択不適用届出書」の提出ができなくなりました。一度課税事業者を選択した場合には、3年間は課税事業者が強制されます。また、簡易課税の選択についても3年間は選択できません。そして、3年目の消費税は過去3年間の平均課税売上割合を用い消費税を計算することになります。その結果、1年目の還付を受けた多額の消費税は殆んど戻すことになります。