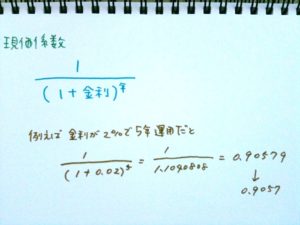

将来一定期間後にある目標金額を得るために今いくら必要か?を計算するための係数が現価係数です。

例えば、5年後に100万円ほしくて、その期間2%で運用できるときは、100万円に上記の現価係数である0.9057を乗じて計算します。

100万円×0.9057=905,700円

つまり、今905,700円あれば、2%運用で5年後に100万円になるということです。

例えば、5年後に100万円ほしくて、その期間2%で運用できるときは、100万円に上記の現価係数である0.9057を乗じて計算します。

100万円×0.9057=905,700円

つまり、今905,700円あれば、2%運用で5年後に100万円になるということです。

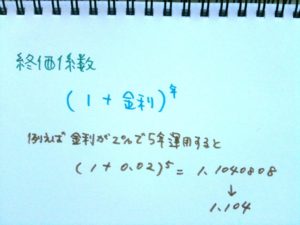

終価係数・・・現在の額から将来の額を求めるときに使用します。

現価係数・・・将来の額から現在の額を求めるときに使用します。

年金終価係数・・・毎年の積立額から将来の額を求めるときに使用します。

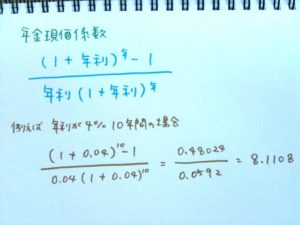

年金現価係数・・・将来の年金額から現在の額を求めるときに使用します。

減債基金係数・・・将来の額から毎年の積立額を求めるときに使用します。

資本回収係数・・・現在の額から年金額を求めるときや、借入金から年間返済額を求めるときに使用します。

資本回収係数については9月2日のブログ(カテゴリーFP)で紹介しました。年金現価係数については10月27日のブログ(カテゴリーFP)で紹介しました。今回は最も理解しやすい終価係数について説明します。

例えば、100万円を年2%の年複利運用すると5年後にはいくらになるか?という場合です。

100万円×1.104=1,104,000円となります。

これは一番理解しやすい係数ですね。

年金の受取額はそれぞれ現役時代の所得や入っていた年金などにより、変わってきます。公的年金の受取額はインターネットなどで確認できます。私的年金は保険会社などに確認すると良いでしょう。これらを足して、必要生活費に足りない場合、いくら必要でしょうか。今回はその計算の仕方をお話します。

Aさん夫婦はゆとりある生活を希望し、月38万円を確保したいと考えている。公的年金受取額を調べたら、23万円で私的年金は10万円であった。38万円-23万円-10万円=5万円足りないことになります。65歳の誕生日から毎年60万円(5万円×12ヶ月)を10年間受け取りたい場合、65歳時点でいくらなければいけないか?

これには年金現価係数を使います。年金現価係数はインターネットなどで簡単に調べられるようになりました。年利を4%とした場合で10年の年金現価係数は8.111です。

60万円×8.111=486.66万円の金額が65才時点で必要となります。

30歳を過ぎたころから住宅の購入について考える人も多くなると思います。自分の年収でどの位の物件が買えるのか気になりますよね。そこで、簡単に計算できる方法をお話します。

1.まず、社会保険料控除後の手取り年収を出します。これは、年末調整の際もらう源泉徴収票の支払金額から社会保険料等の金額を控除して求めます。確定申告をしている人は所得金額⑨から社会保険料控除⑫を控除して求めます。

2.年間返済額総額を求めます。これは1で計算した金額の25%くらいに設定するとよいでしょう。

3.資本回収係数を求めます。資本回収係数は上記の計算式となります。なお、インターネットなどで調べると金利と借り入れ年数の交わるところの数字となります。

4.年間返済可能額(2で出した数値)を資本回収係数(3で出した数値)で割ります。

5.4で出した金額に住宅購入のために用意できる頭金をたします。

これで購入できる住宅の価額が分かります。是非、お試し下さい。

文部科学省の子ども学習費調査によると、幼稚園から大学まで全て公立にいった場合には1000万円位かかり、全て私立(大学は理系)にいった場合は2,500万円近くかかります。

教育資金はどうやって貯めるか?教育資金は多額なので、出産直後から準備するのが 良いと言われています。定期積金など預金の方法で積み立てる場合もありますが、ここでは保険を利用した制度を紹介します。

保険は一般的に学資(こども)保険と呼ばれるもので、積み立て利率がとても良いというわけではありませんが、下記のようなメリットがあります。

1.契約者(例えば父)が死亡したときには保険料が免除になりますが、保険金はあらかじめ約束された満期日に全額受け取ることができる。

2.子どもに入院保障などがついている。

3.税務上、支払った保険料は所得控除(一般生命保険料控除)を受けることができるものが多い。

このように様々な特典がついた学資保険は利用したいものです。

他にも保険ではありませんが、教育積立貯金というものがあります。これは1年以上5年以内で1万円以上(5,000円単位)で200万円まで積立可能です。こちらは積立終了後4年間に限り、日本政策金融公庫(旧国民金融公庫)から積立額と同額の融資を受けることができます。

出産費用は分娩費用や入院等で50万円位、検診費用や準備費用を合わせると55万円くらいかかります。日本は少子高齢化なので、出産に関しては色々な公的制度があります。また、働く女性が出産する場合はかなりの金銭的補助があります。(しかも非課税所得です)これらの制度をうまく利用して、出産に備えましょう。

出産育児一時金・・・1児につき42万円もらえます(双子だと何と84万円!)専業主婦でも夫の健康保険組合等からもらえます。

以下は働く女性が出産した場合の制度です。

出産手当金・・・産前42日・産後56日の間に職場を休業し給与がもらえないときに標準報酬日額の3分の2がもらえます。

育児休業・・・父母がともに育児休暇をとる場合に1歳2ヶ月までの間に計1年間とれます。

育児休業給付金・・・休業中に無給だった場合は、育児休業基本給付金等(月額給与の50%)がもらえます。また、休業中の健康保険料や厚生年金保険料が申請によって免除されたりします。

短時間勤務・・・3歳までの子を持つ労働者に対し、1日6時間の短時間労働を認めます。

最近、仕事も失わず出産もするという元気な女性が増えています。これは本人にとっても、国家にとっても有益なことです。助成金等をうまく利用して仕事と出産のW取得を乗り切りたいものです。保育所不足が問題になっていますが、この点は国家が早急に改善する課題でしょう。育児も仕事も頑張る女性(男性もですが)のためにも早く整備してもらいたいものです。

今回は、就職してから結婚するまでのライフプランを考えてみたいと思います。挙式や新婚旅行等にかかる結婚資金は平均430万円必要です。親からの援助もあるかもしれませんが、できれば自立した大人として自分たちで貯めたいものです。

給与から強制的に半分を貯金し、その半分は自己投資に、残りは貯蓄するのが理想です。”貯める”と言ってもいろいろなやり方がありますが、今回はドルコスト平均法について、お話します。

今、日本での預金は低金利となっていて、あまり魅力を感じないと思う人は外貨預金はいかがでしょう。外貨預金は日本の金利よりどれも高く、円高のときに交換しておけば、利息とともに為替差益も期待できます。また、毎月、何ドルと購入するのではなく、毎月、何円と購入すれば、円高の時にはより多くのドルが購入でき、円安の時には少ないドルしか購入できないため、平均すると1ドル当たりの購入コストが低くなります。これをドルコスト平均法といいます。また、毎月こつこつと貯めることもできるのも魅力です。

外貨建て預金を考える場合、購入コストも考える必要があります。銀行の窓口で交換すると1ドル当たり1円の手数料がかかったりしますが、証券会社やネットですと、50銭だったりします。例えば1ドル50銭かかるドルと、1ランド20銭かかるランドはどちらが為替手数料が高いでしょう。その時の為替相場が1ドル=100円、1ランド=10円だった場合、ドルは50銭÷100円で0.5%ですが、ランドは20銭÷10円で2%の手数料になります。現在利率の高いランドですが、為替手数料も考慮して考えることが大事です。

ライフプランを明確にしてマネープランも考えましょう。

一般的には人の一生は扶養(子供時代)→就職→結婚→子育て→住宅→老後というサイクルで流れます。最近では結婚はしたが子供はいないとか結婚そのものをしないとかいう選択も増えてきていますので、必ずしもこのパターンになるわけではありませんが、これらの人生におけるイベントは生活の流れやお金の流れが大きく変わる時です。今までのままで生活していたら、立ち行かなくなることもあるでしょう。

今回は扶養(子供時代)から就職までについて考えます。

子供の頃は世の中の仕組みそのものが分かりませんから、(昔は農家などにとって、子供はただで働かせることができる労働力そのものだったこともあったようです。)子供時代に自ら何かをやって実際にお金を生み出すことのできる子供というのは稀です。居たとしてもそれは、大きな親のバックアップがあっての事です。ただ、ある程度の年齢になると自分の遊興費はアルバイトで稼ぐ人もでてきます。ただ、それは遊興費で消えてしまいますので本格的にマネープランを考えるのは、就職後ということになります。就職後すぐ一人暮らしを始めなければならない場合、かなりマネープランは厳しくなりますが、できることなら、自宅通勤し、給与の半分は貯蓄(いざという時に使えるお金)にしておくことをお勧めします。それもあまったら貯めるのではなく、いわば強制的に積み立ててしまいましょう。そうすることで数々の誘惑から選択する力が磨かれます。貯めたお金は何に使うか?そこが大切です。貯めたお金は自己への投資に使います。それにより稼げる人になっていきます。若いときに自分にどれくらい投資できたのかが今後の人生を左右するといっても過言ではないと思います。

住宅は購入と賃貸ではどちらが得か?という事を聞かれます。一般的にインフレ時には購入が得でデフレ時には賃貸が得であると言われています。物の価格が安くなるデフレ時では家賃は安くなりますが、購入ですと、売却時に物凄く価格が下がっている可能性があるからです。また、借入金も返済しない限り減額されませんので、デフレ時に借入金は不利であると言われています。

ただ、住宅の購入は損得だけで決めるわけではなく、例えばタイミングとか一生住みたいと思える良い物件に出会ったとか様々な理由があるでしょう。住宅をキャッシュで買える人は稀ですから、住宅ローンの観点から見ますと、そもそもローンは年収の4~5倍までしか借りれません。また、月々の返済額は可処分所得(いわゆる給与の手取り)の20%~25%の範囲内に収める事が健全な生活を営む上で重要になってきます。35年間でローンを組みたい場合35歳位で住宅を購入する必要があります。ほとんどの銀行が70歳までに完済させるようなローンの組み方を要求するからです。

また、購入ですと、ほとんどのローンの場合、団体信用生命保険料をかけていますから、主な債務者が返済中に亡くなった場合、その人に代わって債務を弁済してくれます。残された家族は、借入金の返済を免除してもらえ、かつ賃貸でないため家賃を支払わなくても良いのです。賃貸ですと、一家の中で働き手が 1人でその人が亡くなった場合は家賃の分を他の保険でカバーする必要がありますが、購入ですと、代わりに家だけは残ることになります。