https://www.jimin.jp/news/policy/126806.html

今年度は12月に選挙等があったことからいつもより遅く年末に発表されました。

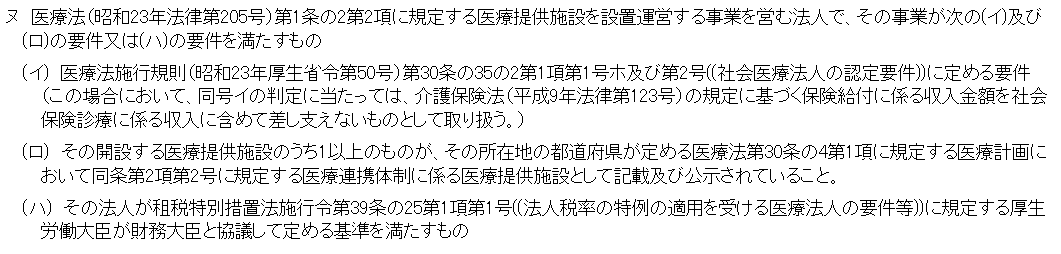

詳しくは上記をご覧ください。

掻い摘んで言うと、数年前から行われている法人には甘く、個人には厳しい税制が継続されます。法人については、グローバルでも戦えるように、税率を低くし、各種促進税制は継続されます。

個人については、今年から所得税の最高税率を上げ、相続税の基礎控除を縮小したところですが、さらなる高齢者層から若年層への資産の早期移転を行うため、親族間贈与の贈与税率の縮小や、住宅を取得するための贈与などの優遇。そしてNISAの枠を広げ未成年者でも親や祖父母などの贈与によりジュニアNISAの制度を創設しました。これはお金を持っている高齢者が先行きが不安な事からお金を手放さない為、お金を必要としている若者世代に贈与の優遇を行うことによってお金の流れを作り出し、景気を循環させる狙いがあります。

また、現在人口は都市に集中し地方は閑散としています。地方の人口は年々減少し、労働人口も減ることから税収は減る一方でこのままでは地方のインフラの修繕もできなくなる位税収が減少していることから、ふるさと納税制度が創設されたのですが、それでも根本的な解決に至らないことから地方の起業において雇用の場を確保し人材を定着させることが必要であると考え、地方公共団体の企業誘致の取り組みに加え、企業が本社機能を東京圏以外に移転したりした時は、本社等の建物に係る投資減税を創設し、雇用の増加に対する税額控除制度の特例を設けます。

消費税の10%引き上げ時期も明確になりました。当初平成27年10月を予定していましたが、平成29年4月に決定しました。これは景気判断条項を付さずに実施するとのことです。