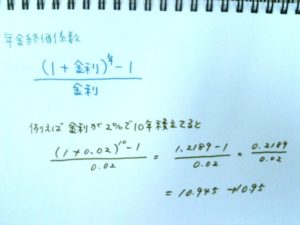

X円をY年後に貯めるには、毎年いくら積み立てなければならないか?を計算するための係数が減債基金係数です。

例えば、10年後に1,000万円貯めるために2%運用で毎年いくら積み立てなければならないか?

1,000万円×0.0913=913,000円

つまり、10年後に1,000万円のお金を貯めるためには、2%運用だと、毎年913,000円積み立てる必要があるということです。

例えば、10年後に1,000万円貯めるために2%運用で毎年いくら積み立てなければならないか?

1,000万円×0.0913=913,000円

つまり、10年後に1,000万円のお金を貯めるためには、2%運用だと、毎年913,000円積み立てる必要があるということです。

上場株式等について譲渡損が生じた場合、3年間繰越できることは有名ですが、下記のような事例の場合どうしたらいいか分からなくなるケースが多いのでここでお話しようと思います。

前提1上場株式ではない株式の譲渡による所得が50万円ある

2特定株式の譲渡による譲渡損失の金額△30万円

3上場株式等の譲渡による損失の金額△60万円

4上場株式等に係る配当所得の金額10万円

まず、1の所得50万円から2の所得30万円を控除します。その時点で1の所得は20万円になります。その後、2の所得の60万円をさらに控除します。20万円から60万円を控除するので、40万円の損失(△40万円と表示します)となります。そこから4の10万円を足します。そうしますと△40万円+10万円=△30万円となり、今年度の上場株式等に係る譲渡損失の繰越控除は、30万円となります。

海堂尊シリーズのチーム・バチスタの栄光とジェネラル・ルージュの凱旋を両方とも劇場で観た私は楽しみにして「ジーン・ワルツ」を観に行きました。見た感想は前2作とは全く違った作風でした。副題として医療ミステリーの衝撃作とありましたが、そもそも前2作と違ってミステリーではありません。ミステリーではないけれど、産婦人科が抱えた問題やそれにまつわる日本における医療の法規制に向き合った、いわば社会問題を取り上げた映画です。

私の顧問先にも産婦人科があるので、産婦人科の大変さは分かっていたつもりでしたが、現在の産婦人科医の減少などとともに周産期医療が抱えた問題も浮き彫りにしています。

また、代理母出産についての問題も提起していて、子供を産めない体になった主人公の女医は、自分の卵子を使って自分の母に代理出産をしてもらうという話です。これを知った仲間の医者が女医に聞きます「君のしたことは正しいと思っているのか?」女医は言います。「正しいとか正しくないとかじゃなくて、医者も患者と同じように沢山の矛盾を抱えた一人の人間なのよ。」・・・やられました。。深すぎます。。。

日本では代理母出産は認められていません。その理由は、第三者に懐胎、分娩などの危険を負わせることをはじめ、遺伝的問題、宗教的問題、契約的問題、法律上の問題、etc…確かにリスクを挙げればキリがない。これだけ多くのリスクを掲げられる以上、現実問題として法制度化するのは難しいと思います。逆に法制度化して様々なリスクを法制限したら、今よりもっと代理母出産は難しくなるような気がします。

このケースでは、代理母となった実母も幸せを実感している。実母に生命の危険が結果的になかった。女医は幸せを感じている。自分の精子を勝手に使われた男性はそのことをうすうす気が付いているという点が唯一の問題といえば問題ですが、女医が高い志を持っている限り問題は表面化しない感じでした。

代理出産の是非を問う部分もある映画でしたが、結論は映画を観ている個人に委ねられているような気がします。関係ないですが、私はこの映画を観て泣きませんでしたが、一緒に観た友人は終始泣きっぱなしでした。

CFPとは、Certified Financial Planner のことで、日本FP協会のホームページによると 「CFP資格は1992年に日本FP協会とCFPボード(米国)との業務提携により我が国に導入されたファイナンシャル・プランナーのプロフェッショナル資格です」 とあります。

試験科目は①金融資産運用設計 ②不動産運用設計 ③ライフプランニング・リタイアメントプランニング ④リスクと保険 ⑤タックスプランニング ⑥相続・事業承継設計 の6科目です。

6科目はバラバラに受験することができ、6科目全てに合格すれば、エントリー研修などを経てCFP登録することができます。

私は税理士のためAFPは簡単な資格取得試験で取得できますが、CFPは正規なルートでの試験でしたので、AFPをまともに勉強していない飛び級受験だったので大変でした。それでもかなり業務にかぶっていた部分が多く、楽しく勉強することができました。

CFP試験は春と秋の年2回あります。金融資産運用設計以外の5科目は2007年の秋の試験で一発合格しましたが、金融資産運用設計だけ落として、翌年の春の試験で合格しました。

CFP試験を受験しての感想は、兎に角ためになる!ということです。生活に必要なお金に関する知識が漏れなく勉強できます。日本はお金に関する勉強は何故か避ける傾向にありますが、こんな世の中だからこそ、お金に関する知識は必須だと思います。また、税理士試験のように過酷な試験ではありませんので、楽しみながら知識を吸収することができます。

前回カテゴリー”医療法人”でお話しました基金ですが、定款の定めにより返還することができます。定款にどう書かれているのかがポイントになりますが、殆んどの場合、モデル定款と同様と思われますので、定款がモデル定款と同じだったということを前提にお話しします。

貸借対照表上の簿価純資産額(純資産の部)が下記の合計額を超える場合にのみその超過額を返還額の限度額として、基金の返還をすることができます。

①基金(代替基金も含む)

②資本剰余金

③資産につき時価を基準として評価を行ったことにより増加した貸借対照表上の純資産額

例えば、帳簿純資産額(純資産の部)が20,000千円で基金が10,000千円、代替基金が2,000千円、資本剰余金と時価評価額の増加が0円とした場合、20,000千円-(10,000千円+2,000千円)=8,000千円なので8,000千円以下の返還なら行うことができます。基金のうち半分の5,000千円を返還することとした場合の仕訳は下記の通りとなります。

(借方)基金 5,000千円 (貸方)現金預金 5,000千円

(借方)繰越利益剰余金 5,000千円 (貸方)代替基金 5,000千円

思考プロセスは、根本的な原因を把握し解決するための問題分析手法です。

改善にあたって

①何を変えるか→現状問題構造ツリー:抱えている問題(UDE)を6~10個挙げます

②何に変えるか→対立解消図:UDEを3つ選択しそれぞれの対立図を作る。その後1つの中核対立図にまとめる。そして根本原因が明確な対立解消図を発見する。→未来問題構造ツリー:対立解消図をシュミレーションしてみます。

③どのように変えるか→前提条件ツリー:実行のためのロードマップ→移行ツリー:どのように変えるかを具体的に描くこと

企業に潜む問題はこれらを順序立ててやる方が効果が上がるようです。なぜなら企業の問題は根強く、様々な問題が絡み合っているからです。また、改善にあたって障害になるのは悪しき慣習であったり、方針又は思い込みであったりもします。

これらは、独立して使うこともできます。個人の問題であったり、単純な問題であるような場合は対立解消図が効果的です。数人のメンバーにおいて、考えや方針が違ったりする場合があります。それでも結論はチームを良くしたいだったりする訳です。プロセスの違いに差異がある場合、自分が支持するプロセスを下に書いて、相手の支持するプロセスを上に書いてみます。なぜ??を繰り返し、検討することでお互いの妥協点というかお互い納得する結果が導かれたりします。

私はビジネス・スクールでこの手法を学んでから、自分の中の葛藤をこれで確認したりしています。自分は今とりあえず、下の行動を支持してるけど、こうやりたいという気持ちもあるんだということを上に記載して、頭の中のモヤモヤを打ち消すのにとても役に立っています。

税理士試験は真夏の暑い日に年1回行われます。これが駄目だと、また暑い夏に向けて勉強です。税理士試験勉強から得たことは知識はもちろんですが、1番大きいのが精神力です。もっと分かりやすく言うと、負けない気持ちです。

税理士試験の最後の科目に合格した時勤めていた税理士法人では、いきなり某金融系の不動産会社数社の税務担当にさせられ、今までの中小企業とは格段にレベルの高い質問を受け、こんなところの担当を果たしてできるだろうか。と悩んだ時もありました。その時、所長が言ったのです「君は難しい試験を何個もクリアしている。君には能力があるということだ。始めは戸惑うだろうが、分からない時は、その件については持ちかえって書面でご回答しますと言えばいいんだよ。そして調べて回答すれば、そのうち誠意が伝わるよ。」と・・・

私はそれを実行しました。そのうち、調べなくてもその場で回答できるまでになったのです。ですから、その経験は今でも貴重だったと思っています。

世の中には仕事からしか得られない経験というものがあります。その時、負けずに誠実に仕事をこなすという経験をしました。

それ以来ちょっとやそっとでは、負けない気持ちが育ちました。他人にも大らかな気持ちで接することができるようになりました。辛くて大変な経験は時として人の精神を大きく成長させるものだと思います。

「成果をあげる人に共通しているのは、自らの能力や存在を成果に結びつけるうえで必要とされる習慣的な力である。企業や政府機関で働いていようと、病院の理事長や大学の学長であろうと、まったく同じである。私の知るかぎり、知能や勤勉さ、想像力や知識がいかに優れようと、そのような習慣的な力に欠ける人は成果をあげることができなかった」

この習慣的な力というのは、前回のカテゴリー<本>で紹介した7つの習慣の時間管理の第2領域とリンクするすると感じました。

ドラッカーが大学生の時にヴェルディのオペラを聴いて、信じがたい力強さで人生の喜びを歌いあげるオペラに衝撃を覚え、作曲家ヴェルディについて調べました。その時、80歳のヴェルディはすでにワーグナーと肩を並べる身でありながら、なぜ並はずれて難しいオペラをもう一曲取り組んだのかとの問いにヴェルディは「いつも失敗してきた。だから、もう一度挑戦する必要があった」と答えました。その時、ドラッカーは、一生の仕事が何になろうとも、ヴェルディのその言葉を道しるべにしようと決意したという。そのとき、いつまでも諦めずに、目標とビジョンをもって自分の道を歩き続けよう、失敗し続けるに違いなくとも完全を求めていこうと決心したといいます。

成長って、外面ではなく、常に内側に潜んでいるものだと感じました。こういうことが一生成長するということなんじゃないでしょうか・・・

出資は持分の定めのある社団に対する株式会社でいうところの資本金と同じ概念になります。医療法人側は出資金となり、出資した側は財産権を有し、その医療法人が儲かれば出資持ち分の時価が増えて、払戻しを行う時、または相続の時は当初出資した価格より高い金額で評価されることになります。逆であれば、出資した金額より低い評価になり、株式会社でいうところの株のような性格です。

基金は持分の定めのないものに拠出されるもので、医療法人側は出資金と同じく純資産の部に基金として表示されますが、拠出した側は時価がどんなに上がっても時価で払い戻すことはできません。利息や配当も付されることはなく、あくまでも拠出した額を限度として払戻しを受けることができますが、他の債務(例えば買掛金等)に劣後しますので、満額返ってくるかどうかの保障もありません。純資産の部に記載され、拠出した側は資産性を有しますが、その性格は劣後債権となります。

例えば毎月5万円を金利2%で毎月積立てた場合、

5万円×12=60万円(年ベースにする)

60万円×10.95=6,570,000円

つまり毎月5万円を10年間積み立てた場合(金利2%で)10年後には657万円になるということです。